论文部分内容阅读

电动化特别是智能化、共享化正如何改变汽车产品?如何改写汽车产业格局?近期,在2018智电投资者大会上,罗兰贝格管理咨询(上海)有限公司执行总监时帅尝试从出行等新的视角重新审视处在快速变革期的汽车产业,对产业的规模及未来演进的方向、对各个参与方及相互关系的影响进行了系统分析和梳理,为行业内外人士更多了解产业变化、把握趋势提供了参考。

经过100多年的发展,如今的汽车产业已经处于重大转折期与快速变革期,这一时期有哪些显著特征值得关注?

时帅:我们认为,全球汽车业走到2020年、2030年之间时,马上进入不确定性越来越高的时代,从销量角度看未来难以预测,很多机构都无法预测2030年以后汽车将如何发展。

首先,在這一时期,整个汽车行业将被重新定义,主要是被软件重新定义。其次,整个行业被重构的视角也发生很大变化,从原来的工程视角、车企视角、产能视角等逐步转换成需求方面的视角,如移动出行的视角。第三是技术的革新正引领行业变革,无论是过去传统汽车阶段的发动机升级还是自动驾驶的出现,都符合这一规律。四是价值链正在被重构,许多新的玩家进场,老的玩家在转型,未来的发展会呈现全新的趋势。

时帅:我们分别有保守、乐观和基础的预测。预计到2030年,我们期待无人驾驶出租车大概有100万辆的体量,其他部分主要还是私家车,而且是汽油车。未来(2030+)汽车行业将形成“私家车”+“无人驾驶共享出行”并存格局;预计私人新能源车占20%的市场份额,共享出行车辆占17%,无人驾驶出租车为7%。

汽车自诞生以来,在不同的发展阶段要解决行驶、安全、环保等种种问题,未来汽车需要解决的根本时代性问题是什么?

时帅:在人类出行的长河中,“绝对效率与安全”以及“资源合理配置” 成为下个时代需要解决的关键问题。

汽车作为从A点到B点运人或运货的载体,在这个过程中效率、安全和成本等问题依然没有被解决。所以我们认为汽车与手机不一样,它依然活在第一个大的迭代周期内,可能后面还有一二十年时间,手机现在的信息安全与人的生命安全相比没有那么重要,也不存在效率问题。

在汽车主动安全上,无论是奔驰发明的安全车身还是博世发明的电子车身稳定系统、沃尔沃发明的安全气囊,主要功能是保证人在车里面不会死亡,但依然无法避免被撞车,这里面最大的因素是驾驶员的操作失误。

从上世纪70年代到80年代,全世界平均一个人在车上的时间是20分钟,今天这个数字是50分钟,除了生产活动、创造价值的时间增多之外,大部分时间交给了交通拥堵,效率不仅指从A点到B点,还指A点到B点能不能提升工作效率,这是智能网联被提出的根本原因。除了需求端,在供给端也会发生变化,例如丰田的精益生产到现在还在不断变化,特斯拉提出了OTA技术等,未来中短期(二三十年内甚至五十年内)我们依然需要借力更加安全、更加高效的汽车与移动出行相关技术解决出行问题。

我们认为,共享出行(M)、无人驾驶(A) 、智能网联(D) 、新能源(E) 会成为解决时代性根本问题的最佳手段,从而构成未来出行行业的格局。

不管是共享出行汽车的数量还是自动驾驶在路上测试车的数量,智能网联汽车还是新能源汽车,尤其在中国,产能与销量都呈指数级增长。我们认为发展无人驾驶出租车将深远地影响中国乃至全世界的汽车行业的格局。

当前,许多车企都提出或正在尝试从整车制造商向移动出行服务商转型,从服务行业的角度如何理解这种转型?未来整个服务大架构的核心是什么?

时帅:从车企变成服务类型的企业,核心是可以把自动驾驶当成一类服务。现在是司机为用户开车,未来可能是一个软件开车,用户为软件从A点开到B点付费,这个软件可以用于物流车、无人驾驶出租车等。所以我们认为,未来的服务核心是自动驾驶及其带来的出行、物流服务,并向车辆服务、交通服务、IVI服务、车后及能源服务辐射,未来整个行业的玩家有不同的情景出现。

值得一提的是,现在大家不太关注多式联运,像滴滴这样的企业正面临很大的瓶颈,即由于数据打不通,导致在不同交通方式之间的转换效应无法提升,这是多式联运需要解决的一个问题。所以我们认为类似于滴滴、大众、宝马等企业,未来有可能殊途同归,车仅仅是个载体,但核心技术是自动驾驶、移动出行,未来会变成科技公司,一方面掌握核心技术,另一方面也会拥有车辆,但车辆的调配和车队的管理可能由其他的市场玩家运营。在这场未来出行服务行业格局的变革中,具有自动驾驶技术和出行服务运营经验的科技型企业有望贯穿价值链。

目前不少整车企业计划在2020年前后普及L3级别的自动驾驶汽车。从技术角度看,更高级别的自动驾驶的发展瓶颈主要集中在哪些方面?未来的发展趋势是怎样的?

时帅:我们认为,L4级以上自动驾驶当前依然存在软硬件技术、成本降低、供需匹配和政策完善等各方面的瓶颈。

解决自动驾驶的硬件技术只是时间问题,关键是激光雷达等核心传感硬件如何符合车规级的使用和安全标准。做激光雷达的企业面临的问题是不知道需求方对激光雷达产品装车时的参数和安全等级的要求,目前激光雷达的成本比较高,还没有到商业化的年份。

在软件方面,识别与决策是软件算法的两个重中之重。识别算法基本依赖于算法训练和算法库的建立,这个领域有大量的机会存在于云服务方面。中国或世界领先的ICT企业正将其云服务转移到汽车产业,例如亚马逊的AWS、华为云、阿里云等。预计到2030年,与自动驾驶相关的云服务将占到30%到40%。 当然还有政策,这方面的瓶颈在于各个区域、各个国家与各个城市的政策不尽相同,美国目前针对自动驾驶方面的政策走在世界前列,但即便如此,不少政策也卡在决策特别是伦理方面的细则上,比如当自动驾驶车辆做出一项选择时,应不应该承担法律责任,由谁来承担?不明确责任承担,无法真正实现商业化。

自动驾驶要真正实现落地,将首先集中在哪些应用领域?

时帅:自动驾驶技术的明显特征之一就是一定按照场景、分年份实现,不可能一蹴而就。不管是在中国还是全球,在自动驾驶技术的应用上商用车将先于乘用车。由于成本的压力比较大,港口运输、干线道路运输等场景都值得最先讨论这方面应用。在乘用车领域,最先实现的场景如ABP。

总之,未来以自动驾驶为核心的出行、物流服务,将从私家车出行、共享客运接驳、货运物流三大应用场景出发,实现渐进式落地。

汽车电子架构将如何演进?

具体到汽车这一产品而言,自动驾驶与智能网联技术将如何改变汽车的原有架构?

时帅:自动驾驶与智能网联对汽车提出了更高更新的要求,最核心的要求是算力。目前,整车电子架构技术路线已经明朗,即从过去的ECU分布式,到如今的域控制,再到未来的中央计算单元整体控制。宝马、博世等企业在这方面的水平已经走在全世界前列,进入域的架构了,大部分传统车企还处在ECU、DCU架构阶段。我们预计到2025年或者到2030年之后,汽车的整个架构会发展到整合多个域的中央计算平台,例如英伟达的测试产品中央计算平台,还有近期华为和奥迪联合推出的计算平台(多个芯片中央计算平台)。

新的架构由四级平台构成,具备两大特点,即硬件标准化并与上层计算平台分离;通过对“云-车-系统”的控制,集成各类服务。整车厂将通过中央计算平台实现对“云-整车-系统”三层架构的控制,软件架构的设计将反过来决定硬件的设计。

这种架构的改变会带来哪些影响?特别是未来以软件为主导后,对整车厂和原来供应商有哪些影响?

时帅:未来更多标准化的软件产品将构成供应商的主流业务,并可在此之上增加更多附加值。

更多企业将以软件为核心能力,需要掌握面向服务的自主软件研发技术,并可能需要开源:尤其是像Linux/AGL这样的操作系统。

未来整车厂将会采用通用型硬件和通用型软件,自己写一些定制化软件、生产定制化硬件,即按图生产而不是高溢价的按功能生产。这对供应商而言,成本更透明,供应商盈利将受到影响。

未来会产生全新的合作模式。这就要求供应商内部资本运作和运营理念需与时俱进,需要考虑吸引合作伙伴,构建自身生态。而以软件为核心的组织形态即将形成,供应商需要优化组织,使其为核心软件服务,并能带来硬件的进一步规模化。

软件的增加、技术的革新、出行需求将共同激发定制化车辆的发展。当定制化车辆在未来成为可能的时候,将会有三种不同的定制化可能性,第一种是以整车厂主导的定制化,这样成本下降的幅度不会很大,最极端的一种定制化是以创新型企业为主导,例如美国有专门做微型电动车的企业,把整个架构和车身及电子系统进行全新定义。如果按照这种趋势,预计成本将从现在3.8万美元降到未来的1.9万美元,但大车成本会更高。

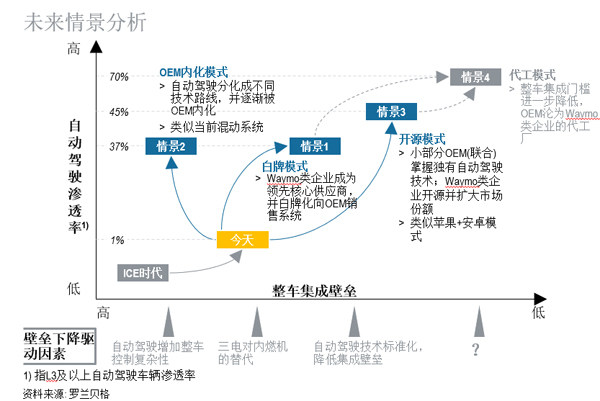

时帅:根据自动驾驶渗透率及整车集成壁垒的不确定性,我们认为未来可能有整车厂内化、白牌、开源及代工四种情景,白牌及内化可能性高。

具体而言,第一种场景,Waymo类企业领先于整车厂将自动驾驶落地,白牌Waymo时代将会到来,车企会购买Waymo相关的算法和套件,但前提是要本地化。在第二个场景中,我们认为有可能自动驾驶不会使整车集成壁垒更低,反而使集成壁垒更高。就好比混动技术并没有使集成壁垒更低,反而更高了。一些企业有自己的自动驾驶汽车技术和车队,比如大众、宝马都有,在这样的前提下,情景一、二实现的可能性最大。第三个情景是当情景一实现时,有小部分整车厂会将自动驾驶内化,大部分整车厂选择实现某一种标准化的自动驾驶,在基础算法的基础上进行定制化,苹果手机有大部分的出机量来自安卓系统,自动驾驶也有可能出现类似于苹果+安卓的商业模式主线。还有一个情景我认为可能性不大,即在情景三的基础上进一步降低整车门槛,比如4D打印、工业4.0相关的柔性制造等技术,有可能所谓的代工模式或打印机模式会实现。除了最后一种场景,整车厂造车仍将拥有难以被攻克的壁垒。但移动出行服务商的竞争壁垒不高,未来将与整车厂、自动驾驶供应商联合共同发展。

11月1日,由商务部投资促进事务局主办,常州市人民政府联合主办的“2018智电汽车投资者大会”在武进国家高新技术产业开发区召开。本次大会汇聚了知名经济学家、权威行业机构专家、传统整车企业、关键零部件企业、新晋优秀造车企业、核心模块创新型独角兽企业以及资本巨头,围绕智能汽车发展趋势、新时期的竞争与合作态势、突破与创新等主题,全方位、多角度深入探讨新格局之下的汽车产业未来之路。本次大会由常州市商务局、武进国家高新技术产业开发区、北京睿享汽车科技有限公司承办,汽车产业投資促进工作委员会、德勤管理咨询、瑞穗银行协办。来自政府部门、学术专家、汽车整车及零部件企业、投资机构以及地方园区代表共300余人参加。

未来产业体量将会有多大?

经过100多年的发展,如今的汽车产业已经处于重大转折期与快速变革期,这一时期有哪些显著特征值得关注?

时帅:我们认为,全球汽车业走到2020年、2030年之间时,马上进入不确定性越来越高的时代,从销量角度看未来难以预测,很多机构都无法预测2030年以后汽车将如何发展。

首先,在這一时期,整个汽车行业将被重新定义,主要是被软件重新定义。其次,整个行业被重构的视角也发生很大变化,从原来的工程视角、车企视角、产能视角等逐步转换成需求方面的视角,如移动出行的视角。第三是技术的革新正引领行业变革,无论是过去传统汽车阶段的发动机升级还是自动驾驶的出现,都符合这一规律。四是价值链正在被重构,许多新的玩家进场,老的玩家在转型,未来的发展会呈现全新的趋势。

从市场角度看,未来的这个产业将会有多大体量?

时帅:我们分别有保守、乐观和基础的预测。预计到2030年,我们期待无人驾驶出租车大概有100万辆的体量,其他部分主要还是私家车,而且是汽油车。未来(2030+)汽车行业将形成“私家车”+“无人驾驶共享出行”并存格局;预计私人新能源车占20%的市场份额,共享出行车辆占17%,无人驾驶出租车为7%。

未来汽车要解决的根本问题是什么?

汽车自诞生以来,在不同的发展阶段要解决行驶、安全、环保等种种问题,未来汽车需要解决的根本时代性问题是什么?

时帅:在人类出行的长河中,“绝对效率与安全”以及“资源合理配置” 成为下个时代需要解决的关键问题。

汽车作为从A点到B点运人或运货的载体,在这个过程中效率、安全和成本等问题依然没有被解决。所以我们认为汽车与手机不一样,它依然活在第一个大的迭代周期内,可能后面还有一二十年时间,手机现在的信息安全与人的生命安全相比没有那么重要,也不存在效率问题。

在汽车主动安全上,无论是奔驰发明的安全车身还是博世发明的电子车身稳定系统、沃尔沃发明的安全气囊,主要功能是保证人在车里面不会死亡,但依然无法避免被撞车,这里面最大的因素是驾驶员的操作失误。

从上世纪70年代到80年代,全世界平均一个人在车上的时间是20分钟,今天这个数字是50分钟,除了生产活动、创造价值的时间增多之外,大部分时间交给了交通拥堵,效率不仅指从A点到B点,还指A点到B点能不能提升工作效率,这是智能网联被提出的根本原因。除了需求端,在供给端也会发生变化,例如丰田的精益生产到现在还在不断变化,特斯拉提出了OTA技术等,未来中短期(二三十年内甚至五十年内)我们依然需要借力更加安全、更加高效的汽车与移动出行相关技术解决出行问题。

我们认为,共享出行(M)、无人驾驶(A) 、智能网联(D) 、新能源(E) 会成为解决时代性根本问题的最佳手段,从而构成未来出行行业的格局。

不管是共享出行汽车的数量还是自动驾驶在路上测试车的数量,智能网联汽车还是新能源汽车,尤其在中国,产能与销量都呈指数级增长。我们认为发展无人驾驶出租车将深远地影响中国乃至全世界的汽车行业的格局。

未来服务的核心是自动驾驶

当前,许多车企都提出或正在尝试从整车制造商向移动出行服务商转型,从服务行业的角度如何理解这种转型?未来整个服务大架构的核心是什么?

时帅:从车企变成服务类型的企业,核心是可以把自动驾驶当成一类服务。现在是司机为用户开车,未来可能是一个软件开车,用户为软件从A点开到B点付费,这个软件可以用于物流车、无人驾驶出租车等。所以我们认为,未来的服务核心是自动驾驶及其带来的出行、物流服务,并向车辆服务、交通服务、IVI服务、车后及能源服务辐射,未来整个行业的玩家有不同的情景出现。

值得一提的是,现在大家不太关注多式联运,像滴滴这样的企业正面临很大的瓶颈,即由于数据打不通,导致在不同交通方式之间的转换效应无法提升,这是多式联运需要解决的一个问题。所以我们认为类似于滴滴、大众、宝马等企业,未来有可能殊途同归,车仅仅是个载体,但核心技术是自动驾驶、移动出行,未来会变成科技公司,一方面掌握核心技术,另一方面也会拥有车辆,但车辆的调配和车队的管理可能由其他的市场玩家运营。在这场未来出行服务行业格局的变革中,具有自动驾驶技术和出行服务运营经验的科技型企业有望贯穿价值链。

高级自动驾驶的发展瓶颈有哪些?

目前不少整车企业计划在2020年前后普及L3级别的自动驾驶汽车。从技术角度看,更高级别的自动驾驶的发展瓶颈主要集中在哪些方面?未来的发展趋势是怎样的?

时帅:我们认为,L4级以上自动驾驶当前依然存在软硬件技术、成本降低、供需匹配和政策完善等各方面的瓶颈。

解决自动驾驶的硬件技术只是时间问题,关键是激光雷达等核心传感硬件如何符合车规级的使用和安全标准。做激光雷达的企业面临的问题是不知道需求方对激光雷达产品装车时的参数和安全等级的要求,目前激光雷达的成本比较高,还没有到商业化的年份。

在软件方面,识别与决策是软件算法的两个重中之重。识别算法基本依赖于算法训练和算法库的建立,这个领域有大量的机会存在于云服务方面。中国或世界领先的ICT企业正将其云服务转移到汽车产业,例如亚马逊的AWS、华为云、阿里云等。预计到2030年,与自动驾驶相关的云服务将占到30%到40%。 当然还有政策,这方面的瓶颈在于各个区域、各个国家与各个城市的政策不尽相同,美国目前针对自动驾驶方面的政策走在世界前列,但即便如此,不少政策也卡在决策特别是伦理方面的细则上,比如当自动驾驶车辆做出一项选择时,应不应该承担法律责任,由谁来承担?不明确责任承担,无法真正实现商业化。

自动驾驶落地的突破口在哪里?

自动驾驶要真正实现落地,将首先集中在哪些应用领域?

时帅:自动驾驶技术的明显特征之一就是一定按照场景、分年份实现,不可能一蹴而就。不管是在中国还是全球,在自动驾驶技术的应用上商用车将先于乘用车。由于成本的压力比较大,港口运输、干线道路运输等场景都值得最先讨论这方面应用。在乘用车领域,最先实现的场景如ABP。

总之,未来以自动驾驶为核心的出行、物流服务,将从私家车出行、共享客运接驳、货运物流三大应用场景出发,实现渐进式落地。

汽车电子架构将如何演进?

具体到汽车这一产品而言,自动驾驶与智能网联技术将如何改变汽车的原有架构?

时帅:自动驾驶与智能网联对汽车提出了更高更新的要求,最核心的要求是算力。目前,整车电子架构技术路线已经明朗,即从过去的ECU分布式,到如今的域控制,再到未来的中央计算单元整体控制。宝马、博世等企业在这方面的水平已经走在全世界前列,进入域的架构了,大部分传统车企还处在ECU、DCU架构阶段。我们预计到2025年或者到2030年之后,汽车的整个架构会发展到整合多个域的中央计算平台,例如英伟达的测试产品中央计算平台,还有近期华为和奥迪联合推出的计算平台(多个芯片中央计算平台)。

新的架构由四级平台构成,具备两大特点,即硬件标准化并与上层计算平台分离;通过对“云-车-系统”的控制,集成各类服务。整车厂将通过中央计算平台实现对“云-整车-系统”三层架构的控制,软件架构的设计将反过来决定硬件的设计。

整车厂与其他合作方的竞合关系将如何变化?

这种架构的改变会带来哪些影响?特别是未来以软件为主导后,对整车厂和原来供应商有哪些影响?

时帅:未来更多标准化的软件产品将构成供应商的主流业务,并可在此之上增加更多附加值。

更多企业将以软件为核心能力,需要掌握面向服务的自主软件研发技术,并可能需要开源:尤其是像Linux/AGL这样的操作系统。

未来整车厂将会采用通用型硬件和通用型软件,自己写一些定制化软件、生产定制化硬件,即按图生产而不是高溢价的按功能生产。这对供应商而言,成本更透明,供应商盈利将受到影响。

未来会产生全新的合作模式。这就要求供应商内部资本运作和运营理念需与时俱进,需要考虑吸引合作伙伴,构建自身生态。而以软件为核心的组织形态即将形成,供应商需要优化组织,使其为核心软件服务,并能带来硬件的进一步规模化。

软件的增加、技术的革新、出行需求将共同激发定制化车辆的发展。当定制化车辆在未来成为可能的时候,将会有三种不同的定制化可能性,第一种是以整车厂主导的定制化,这样成本下降的幅度不会很大,最极端的一种定制化是以创新型企业为主导,例如美国有专门做微型电动车的企业,把整个架构和车身及电子系统进行全新定义。如果按照这种趋势,预计成本将从现在3.8万美元降到未来的1.9万美元,但大车成本会更高。

在智能化特别是自动驾驶技术的不断普及过程中,整车厂与其他各方的竞合关系将如何变化?会出现哪些场景?总体上主流发展趋势是怎样的?

时帅:根据自动驾驶渗透率及整车集成壁垒的不确定性,我们认为未来可能有整车厂内化、白牌、开源及代工四种情景,白牌及内化可能性高。

具体而言,第一种场景,Waymo类企业领先于整车厂将自动驾驶落地,白牌Waymo时代将会到来,车企会购买Waymo相关的算法和套件,但前提是要本地化。在第二个场景中,我们认为有可能自动驾驶不会使整车集成壁垒更低,反而使集成壁垒更高。就好比混动技术并没有使集成壁垒更低,反而更高了。一些企业有自己的自动驾驶汽车技术和车队,比如大众、宝马都有,在这样的前提下,情景一、二实现的可能性最大。第三个情景是当情景一实现时,有小部分整车厂会将自动驾驶内化,大部分整车厂选择实现某一种标准化的自动驾驶,在基础算法的基础上进行定制化,苹果手机有大部分的出机量来自安卓系统,自动驾驶也有可能出现类似于苹果+安卓的商业模式主线。还有一个情景我认为可能性不大,即在情景三的基础上进一步降低整车门槛,比如4D打印、工业4.0相关的柔性制造等技术,有可能所谓的代工模式或打印机模式会实现。除了最后一种场景,整车厂造车仍将拥有难以被攻克的壁垒。但移动出行服务商的竞争壁垒不高,未来将与整车厂、自动驾驶供应商联合共同发展。

链接

11月1日,由商务部投资促进事务局主办,常州市人民政府联合主办的“2018智电汽车投资者大会”在武进国家高新技术产业开发区召开。本次大会汇聚了知名经济学家、权威行业机构专家、传统整车企业、关键零部件企业、新晋优秀造车企业、核心模块创新型独角兽企业以及资本巨头,围绕智能汽车发展趋势、新时期的竞争与合作态势、突破与创新等主题,全方位、多角度深入探讨新格局之下的汽车产业未来之路。本次大会由常州市商务局、武进国家高新技术产业开发区、北京睿享汽车科技有限公司承办,汽车产业投資促进工作委员会、德勤管理咨询、瑞穗银行协办。来自政府部门、学术专家、汽车整车及零部件企业、投资机构以及地方园区代表共300余人参加。