论文部分内容阅读

[摘要]香港金融业与中国內地关系十分密切。因没有庞大的本土经济支持,香港国际金融中心的发展偏重于为内地国际层面的资金融通活动提供服务。内地金融体制改革的推行对香港金融业带来挑战,也带来不少机遇。

[关键词]内地金融体制改革 香港金融业 机遇

[中图分类号]F832 [文献标识码]A [文章编号]1004-6623(2007)02-0047-03

[作者简介]查振祥(1955—),安徽怀宁人,深圳职业技术学院经济管理学院院长、教授,研究方向:经济管理学。

一、香港金融业的优势与不足

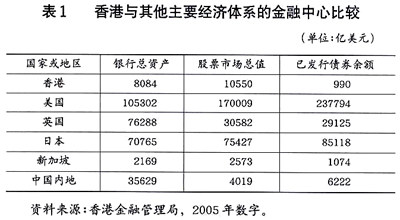

经过一个半世纪的市场经济发育过程,香港确立了现在的国际金融中心的地位,其最大优势是成熟的国际资本市场、自由货币制度、自由汇率制度、自由港,能吸引世界各地的资金。香港银行体系的总资产超过8000亿美元,居亚洲第4位,全球第17位。股票市场的总市值为12万亿港元,是亚洲第2,全球第8大股票市场。香港是亚洲第一及全球第5大股票上市集资中心。

与国际其他金融中心例如纽约、伦敦和东京相比,香港最明显的不足之处是规模较小。由于没有庞大的本土经济支持,香港国际金融中心的发展偏重于为内地国际层面的资金融通活动提供服务。避免金融危机的冲击,提高金融竞争力,发展资本市场,争取更多内地优质企业来港上市,促进香港银行走向内地,是香港金融业发展的重要方向。香港资本市场成为国际资本市场与国内企业结合的平台、通道。过去20年间,香港为国际资金提供了一个进入亚洲和中国内地的平台,金融活动主要通过银行和股票市场两个渠道进行。

到目前为止,共有354家内地企业在香港股票交易所上市。其中,内地股份有限公司(H股)和内地有关公司(红筹集股)占总市值的48%,占2006年1—6月市场交易额的53%,并于2006年上半年筹集了近1300亿港元(占市场总筹资量的73%)的资金。2006年10月27日,中国工商银行在香港和上海两地同步挂牌上市,进行全球最大规模的首次公开募股。中国工商银行首次公开募股筹资约215亿美元(含超额配售),其中香港H股筹资约156亿美元,上海A股筹资约59亿美元。香港H股筹资规模是上海A股筹资的3倍,反映了香港证券市场吸引国际资金的潜力。由此产生的结集效应帮助了香港资产管理业务的蓬勃发展,国际上主要的基金管理公司纷纷进驻香港。

二、香港本地金融业高度竞争,需要寻求发展空间

香港本地金融业处于高度竞争状态。香港有135家持牌银行,分割金融市场蛋糕的是以下几大巨头:

(1)汇丰银行,资产规模1万亿港元,约占香港银行总资产15%;

(2)中银集团,资产规模8000亿港元,约占香港银行总资产12%;

(3)恒生银行,资产规模6000亿港元,约占香港银行总资产9%;

(4)渣打银行,资产规模2000亿港元,约占香港银行总资产3%;

(5)工商银行,资产规模1000亿港元,约占香港银行总资产1.5%。

其余130家银行都是资产规模在几十到几百亿港元的中小银行。在自由利率的制度下,银行之间价格战激烈,存款与贷款的利率差越来越小,目前只有1个百分点(中国内地是2.5个百分点),有时甚至降到0.6个百分点。加上高昂的经营成本,银行办公楼每平方米租金通常达到月300元,是深圳的5~10倍。人工成本年40多万元/人,是深圳的3倍,内地的8倍。在香港,银行达到盈亏平衡点的资产规模是100亿港元,而在中国内地,银行达到盈亏平衡点的资产规模是20亿元。银行过去是融资中介,现在企业越来越倾向于去资本市场融资,逼得银行变得越来越像资金交易中心和金融超市,客户需要什么就提供什么,代理客户买卖股票、买卖保险、做定向广告(信用卡消费),收中介业务手续费,由融资型向交易型转变,由息差收入向收费收入转变。因此,香港所有银行都希望尽快进入内地,抢占市场份额。目前香港银行进入内地的最大障碍是中国内地金融业的“管制”。由于内地现行的外汇管理体制和人民币管理体制,香港金融体系在为内地国际层面的资金融通活动提供服务仍然十分有限。这也是深港两地合作的最大障碍。随着这个“管制”机制的逐步松动,香港银行进入内地的速度会越来越快。

三、内地金融体制改革的推行给香港金融业带来的挑战与机遇

国家“十一五”规划确定的加快内地金融体制改革的措施包括4个方面:深化金融企业改革,完善进入机构的公司治理结构,稳步发展多种所有制金融企业;加快发展直接融资,积极发展股票、债券市场,稳步发展期货市场;健全金融调控机制,稳步发展货币市场,逐步实现人民币资本项目可兑换;完善金融监管体制。此外,2006年底,中国加入WTO以后的过渡期已经结束,中国全面放开对外资银行经营人民币业务的限制。这些政策走向为香港金融业向中国内地拓展提供了条件,也将逐步消除香港金融业向中国内地拓展的障碍。

在人民币开放的改革方面,中国政府的政策路向有三个特点:一是先入后出;二是先经常项目后资本项目;三是资本项目则再分为先长期后短期。在经常项目方面,早于1996年12月中国政府已宣布接受国际货币基金组织协议第八条款的义务,允许经常项目交易的人民币自由兑换,例如支付贸易、旅游等开支。资本项目方面,按先入后出原则,内地很多年前已允许外资兑换人民币在内地直接投资内地资本项目。近年,内地鼓励企业“走出去”到海外直接投资,2006年6月全面取消了有关海外直接投资的兑换限额。对于开放证券投资的兑换限制则较审慎。2002年12月内地开始允许海外机构投资者通过QFII机制,以外币兑换人民币流入内地证券市场。而在流出方面,中国人民银行在2006年4月发布了2006第5号公告,放宽了内地机构和个人进行境外投资的限制。

从上述情况可看到,人民币在经常项目交易和直接投资等方面的兑换已基本开放。未来的放宽主要会涉及短期资金跨境流动的范畴,未来的开放可以通过额度的不断增加来实现。内地良好的宏观经济情况,如经济高速增长、低通胀和国际收支的庞大顺差等,为实现人民币资本项目进一步可兑换创造了有利的条件。加上近年外汇不断流入,为货币与汇率管理增加了难度,有必要按照渐进性、可控性和主动性的原则,让资金有序流出。作为全球最大规模经济体系之一的货币,人民币的国际化是一个必然的大趋势。可以预料,人民币亦会与其它主要经济体系的货币一样,成为国际货币。

香港已经意识到内地金融体制改革的推行可能会对香港国际金融中心的地位带来挑战。一是随着内地股票及债券市场不断改善,内地企业可善用内地市场集资,而减少利用香港的平台集资;二是当内地实现人民币资本项目可兑换的时候,境外投资者将可直接进入内地的金融市场进行投资,国际资本会纷纷涌入上海、北京,不必先通过香港;三是当内地的金融市场全面开放的时候,则没有必要分割国内和国际部分,也没有必要区分国内和国际市场参与者。香港作为国际金融中心的作用将逐步减弱,因为市场活动将转到届时已开放的、规模更大和流动性更强的内地市场;四是当人民币成为国际货币的时候,在提供以人民币作为交易单位的金融服务方面,国内的其它金融中心会成为香港的竞争对手。

然而,若香港能够配合内地的改变而“转型”,做到与时俱进,上述内地的金融发展路向,将会为香港带来至少以下三方面的机遇:一是作为国际金融中心,香港可强化和继续发展为国际与内地之间资金融通的角色:香港可利用在亚洲时区的优势,配合伦敦、纽约的金融中心,提供24小时的国际金融服务。香港在这方面,尤其是作为国际资金进入内地的平台,已有一定的优势,可以继续巩固。除了把境外的储蓄资金带引到内地之外,随着内地实现人民币资本项目可兑换,有关资金流出的政策将会继续放宽,跨境资金的流动趋于双向。内地有着庞大的储蓄,但主要是由官方部门(国企)持有境外资产,民间投资者的对外投资需求得不到满足。香港可以成为内地资金“走出去”渠道,为内地的机构和个人的境外投资提供服务。二是作为国家及区域金融中心,香港可参与内地本地层面的资金融通活动:在作为内地国际层面资金融通平台的基础上,为适应内地提升金融体系资金融通效率的需要,香港可以从两方面入手,加强在内地本地层面的资金融通中的参与。一方面,涉及需要在当地提供的金融服务,内地的广大客户市场,给予香港的金融机构极大的发展空间。由于珠三角地区毗邻香港,预期香港金融机构将能更有效地在该地区参与提供金融服务。另一方面,随着内地对个人外汇管理的放松和资本项目的开放,内地集资者及投资者将可更自由地“走出去”。香港也可提供方便、低风险和有效的平台,例如在股票方面,现时有不少比较优秀的内地企业都来香港上市。随着内地放宽对境外投资的限制,内地的投资者将可投资于内地企业在香港上市的股票。三是在内地金融体系与国际接轨过程中,香港可为人民币国际化提供试验场地。香港是内地在境外第一个容许银行提供人民币存款、兑换、汇款及银行卡服务的地方。自2004年以来,香港积累了经营人民币业务的经验,加上香港和内地的金融监管机构一直维持紧密的合作关系,香港将为人民币走向全面可兑换,以及人民币在国际贸易和金融交易中的使用,提供一个稳健可靠的试验平台。现阶段国务院正积极研究进一步扩大在香港经营人民币业务的范围,包括香港进口商用人民币支付来自内地的直接贸易进口和内地金融机构在香港发行人民币金融债券试点等项目。香港可以早着先机,抓住人民币自由兑换前的战略机遇期,进一步发展成为内地境外以人民币为单位进行贸易支付及金融活动的金融商业中心,配合人民币国际化的大趋势。

[参考文献]

[1]查振祥.深港金融业合作与创新研究[J].特区理论与实践,2003,(8).

[2]查振祥.深港证券市场“一板两市”机制的研究[J].特区理论与实践,2003,(8).

[3]张育军.继续规范和发展主板市场 分步推进创业板市场建设[N].深圳商报,2004-02-03.

[4]李扬,王国刚.中国资本市场的培育与发展[M].经济管理出版社, 1999.

[5]曹龙骐.深圳资本市场十二年[M].中国金融出版社,2003.

[关键词]内地金融体制改革 香港金融业 机遇

[中图分类号]F832 [文献标识码]A [文章编号]1004-6623(2007)02-0047-03

[作者简介]查振祥(1955—),安徽怀宁人,深圳职业技术学院经济管理学院院长、教授,研究方向:经济管理学。

一、香港金融业的优势与不足

经过一个半世纪的市场经济发育过程,香港确立了现在的国际金融中心的地位,其最大优势是成熟的国际资本市场、自由货币制度、自由汇率制度、自由港,能吸引世界各地的资金。香港银行体系的总资产超过8000亿美元,居亚洲第4位,全球第17位。股票市场的总市值为12万亿港元,是亚洲第2,全球第8大股票市场。香港是亚洲第一及全球第5大股票上市集资中心。

与国际其他金融中心例如纽约、伦敦和东京相比,香港最明显的不足之处是规模较小。由于没有庞大的本土经济支持,香港国际金融中心的发展偏重于为内地国际层面的资金融通活动提供服务。避免金融危机的冲击,提高金融竞争力,发展资本市场,争取更多内地优质企业来港上市,促进香港银行走向内地,是香港金融业发展的重要方向。香港资本市场成为国际资本市场与国内企业结合的平台、通道。过去20年间,香港为国际资金提供了一个进入亚洲和中国内地的平台,金融活动主要通过银行和股票市场两个渠道进行。

到目前为止,共有354家内地企业在香港股票交易所上市。其中,内地股份有限公司(H股)和内地有关公司(红筹集股)占总市值的48%,占2006年1—6月市场交易额的53%,并于2006年上半年筹集了近1300亿港元(占市场总筹资量的73%)的资金。2006年10月27日,中国工商银行在香港和上海两地同步挂牌上市,进行全球最大规模的首次公开募股。中国工商银行首次公开募股筹资约215亿美元(含超额配售),其中香港H股筹资约156亿美元,上海A股筹资约59亿美元。香港H股筹资规模是上海A股筹资的3倍,反映了香港证券市场吸引国际资金的潜力。由此产生的结集效应帮助了香港资产管理业务的蓬勃发展,国际上主要的基金管理公司纷纷进驻香港。

二、香港本地金融业高度竞争,需要寻求发展空间

香港本地金融业处于高度竞争状态。香港有135家持牌银行,分割金融市场蛋糕的是以下几大巨头:

(1)汇丰银行,资产规模1万亿港元,约占香港银行总资产15%;

(2)中银集团,资产规模8000亿港元,约占香港银行总资产12%;

(3)恒生银行,资产规模6000亿港元,约占香港银行总资产9%;

(4)渣打银行,资产规模2000亿港元,约占香港银行总资产3%;

(5)工商银行,资产规模1000亿港元,约占香港银行总资产1.5%。

其余130家银行都是资产规模在几十到几百亿港元的中小银行。在自由利率的制度下,银行之间价格战激烈,存款与贷款的利率差越来越小,目前只有1个百分点(中国内地是2.5个百分点),有时甚至降到0.6个百分点。加上高昂的经营成本,银行办公楼每平方米租金通常达到月300元,是深圳的5~10倍。人工成本年40多万元/人,是深圳的3倍,内地的8倍。在香港,银行达到盈亏平衡点的资产规模是100亿港元,而在中国内地,银行达到盈亏平衡点的资产规模是20亿元。银行过去是融资中介,现在企业越来越倾向于去资本市场融资,逼得银行变得越来越像资金交易中心和金融超市,客户需要什么就提供什么,代理客户买卖股票、买卖保险、做定向广告(信用卡消费),收中介业务手续费,由融资型向交易型转变,由息差收入向收费收入转变。因此,香港所有银行都希望尽快进入内地,抢占市场份额。目前香港银行进入内地的最大障碍是中国内地金融业的“管制”。由于内地现行的外汇管理体制和人民币管理体制,香港金融体系在为内地国际层面的资金融通活动提供服务仍然十分有限。这也是深港两地合作的最大障碍。随着这个“管制”机制的逐步松动,香港银行进入内地的速度会越来越快。

三、内地金融体制改革的推行给香港金融业带来的挑战与机遇

国家“十一五”规划确定的加快内地金融体制改革的措施包括4个方面:深化金融企业改革,完善进入机构的公司治理结构,稳步发展多种所有制金融企业;加快发展直接融资,积极发展股票、债券市场,稳步发展期货市场;健全金融调控机制,稳步发展货币市场,逐步实现人民币资本项目可兑换;完善金融监管体制。此外,2006年底,中国加入WTO以后的过渡期已经结束,中国全面放开对外资银行经营人民币业务的限制。这些政策走向为香港金融业向中国内地拓展提供了条件,也将逐步消除香港金融业向中国内地拓展的障碍。

在人民币开放的改革方面,中国政府的政策路向有三个特点:一是先入后出;二是先经常项目后资本项目;三是资本项目则再分为先长期后短期。在经常项目方面,早于1996年12月中国政府已宣布接受国际货币基金组织协议第八条款的义务,允许经常项目交易的人民币自由兑换,例如支付贸易、旅游等开支。资本项目方面,按先入后出原则,内地很多年前已允许外资兑换人民币在内地直接投资内地资本项目。近年,内地鼓励企业“走出去”到海外直接投资,2006年6月全面取消了有关海外直接投资的兑换限额。对于开放证券投资的兑换限制则较审慎。2002年12月内地开始允许海外机构投资者通过QFII机制,以外币兑换人民币流入内地证券市场。而在流出方面,中国人民银行在2006年4月发布了2006第5号公告,放宽了内地机构和个人进行境外投资的限制。

从上述情况可看到,人民币在经常项目交易和直接投资等方面的兑换已基本开放。未来的放宽主要会涉及短期资金跨境流动的范畴,未来的开放可以通过额度的不断增加来实现。内地良好的宏观经济情况,如经济高速增长、低通胀和国际收支的庞大顺差等,为实现人民币资本项目进一步可兑换创造了有利的条件。加上近年外汇不断流入,为货币与汇率管理增加了难度,有必要按照渐进性、可控性和主动性的原则,让资金有序流出。作为全球最大规模经济体系之一的货币,人民币的国际化是一个必然的大趋势。可以预料,人民币亦会与其它主要经济体系的货币一样,成为国际货币。

香港已经意识到内地金融体制改革的推行可能会对香港国际金融中心的地位带来挑战。一是随着内地股票及债券市场不断改善,内地企业可善用内地市场集资,而减少利用香港的平台集资;二是当内地实现人民币资本项目可兑换的时候,境外投资者将可直接进入内地的金融市场进行投资,国际资本会纷纷涌入上海、北京,不必先通过香港;三是当内地的金融市场全面开放的时候,则没有必要分割国内和国际部分,也没有必要区分国内和国际市场参与者。香港作为国际金融中心的作用将逐步减弱,因为市场活动将转到届时已开放的、规模更大和流动性更强的内地市场;四是当人民币成为国际货币的时候,在提供以人民币作为交易单位的金融服务方面,国内的其它金融中心会成为香港的竞争对手。

然而,若香港能够配合内地的改变而“转型”,做到与时俱进,上述内地的金融发展路向,将会为香港带来至少以下三方面的机遇:一是作为国际金融中心,香港可强化和继续发展为国际与内地之间资金融通的角色:香港可利用在亚洲时区的优势,配合伦敦、纽约的金融中心,提供24小时的国际金融服务。香港在这方面,尤其是作为国际资金进入内地的平台,已有一定的优势,可以继续巩固。除了把境外的储蓄资金带引到内地之外,随着内地实现人民币资本项目可兑换,有关资金流出的政策将会继续放宽,跨境资金的流动趋于双向。内地有着庞大的储蓄,但主要是由官方部门(国企)持有境外资产,民间投资者的对外投资需求得不到满足。香港可以成为内地资金“走出去”渠道,为内地的机构和个人的境外投资提供服务。二是作为国家及区域金融中心,香港可参与内地本地层面的资金融通活动:在作为内地国际层面资金融通平台的基础上,为适应内地提升金融体系资金融通效率的需要,香港可以从两方面入手,加强在内地本地层面的资金融通中的参与。一方面,涉及需要在当地提供的金融服务,内地的广大客户市场,给予香港的金融机构极大的发展空间。由于珠三角地区毗邻香港,预期香港金融机构将能更有效地在该地区参与提供金融服务。另一方面,随着内地对个人外汇管理的放松和资本项目的开放,内地集资者及投资者将可更自由地“走出去”。香港也可提供方便、低风险和有效的平台,例如在股票方面,现时有不少比较优秀的内地企业都来香港上市。随着内地放宽对境外投资的限制,内地的投资者将可投资于内地企业在香港上市的股票。三是在内地金融体系与国际接轨过程中,香港可为人民币国际化提供试验场地。香港是内地在境外第一个容许银行提供人民币存款、兑换、汇款及银行卡服务的地方。自2004年以来,香港积累了经营人民币业务的经验,加上香港和内地的金融监管机构一直维持紧密的合作关系,香港将为人民币走向全面可兑换,以及人民币在国际贸易和金融交易中的使用,提供一个稳健可靠的试验平台。现阶段国务院正积极研究进一步扩大在香港经营人民币业务的范围,包括香港进口商用人民币支付来自内地的直接贸易进口和内地金融机构在香港发行人民币金融债券试点等项目。香港可以早着先机,抓住人民币自由兑换前的战略机遇期,进一步发展成为内地境外以人民币为单位进行贸易支付及金融活动的金融商业中心,配合人民币国际化的大趋势。

[参考文献]

[1]查振祥.深港金融业合作与创新研究[J].特区理论与实践,2003,(8).

[2]查振祥.深港证券市场“一板两市”机制的研究[J].特区理论与实践,2003,(8).

[3]张育军.继续规范和发展主板市场 分步推进创业板市场建设[N].深圳商报,2004-02-03.

[4]李扬,王国刚.中国资本市场的培育与发展[M].经济管理出版社, 1999.

[5]曹龙骐.深圳资本市场十二年[M].中国金融出版社,2003.