论文部分内容阅读

[摘要]文章利用周期分析方法与因果分析方法对2007年我国GDP增长趋势进行了预测。文章把周期分析方法分为一般性周期分析方法与体制性周期分析方法,把因果分析方法分为结构性因果分析方法与因素性因果分析方法。通过分析,作者认为2007年我国GDP增长率将有小幅回调。

[关键词]经济增长 国内生产总值 预测

[中图分类号]F201 [文献标识码]A [文章编号]1004-6623(2007)01-0015-03

[作者简介]顾海兵(1959—),江苏盐城市响水县人。中国人民大学经济学院国民经济管理系教授,中国人民大学校务委员会委员。研究方向:宏观经济学、公共管理、教育研究与创新设计等;姚佳(1985—),女,安徽省安庆市人。中国人民大学经济学院国民经济管理系硕士研究生。研究方向为国民经济学,计量经济学。

2007年我国的经济形势如何,社会各方都非常关注。我们通过纵向的周期分析与横向的因果分析,认为2007年我国GDP增长率将有所回落。

一、周期分析

经济增长周期性波动是指国民经济运行中依次呈现复苏、扩张、收缩和衰退四个阶段周而复始的变化过程。2007年是我国“十一五”规划的第二年,也是我国结束进入WTO之后保护期的关键时刻。对2007年的经济做预测应该放在5~10年的中长时期来观察。区别长、中、短期的一个重要的意义在于,这三种周期理论的研究方法有所不同。导致周期发生的诸多因素有的变化迅速,有的变化缓慢;有的只有短期作用,有的却有长期作用。基于这种考量,这里的定量分析主要是指出2007年处于经济周期的什么阶段,其可能的数量特征如何。

(一)一般性周期分析

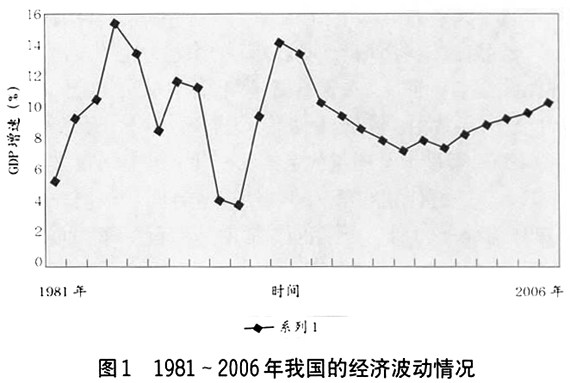

对1981~2006年我国GDP增长率分别进行5~11年不同步长的移动平均,通过比较,可以得出我国经济增长的周期规律和波动状况(如图1):

我国经济增长有如下的特征:

1.我国经济增长存在一定的周期性,其长度大约是10年左右。1981~1990年是我国改革开放以来第一个经济周期,1991~2001年是第二个经济周期,2002年正式进入第三个经济周期。

2.在每一个经济周期中,上升阶段的时间较短,约为2~4年。在第一个经济周期中,1981~1984年是上升阶段;在第二个经济周期中,1990~1992年是上升阶段。而回落阶段的时间较长,约为6~8年。如1985~1989年和1993~2001年两个阶段。这一特征可能缘于政府的过度干预。在每一个经济周期刚开始之时,各级政府经济扩张的冲动比较强烈。我国每一次经济扩张都是以投资扩张为先导,以银行信用扩张为条件的。货币供应量增加,最终引起通货膨胀率或投资价格指数的上升或大幅上升。而一旦发现有经济过热的征兆,中央政府就会较快采取措施以期达到“软着陆”。由于财政政策和货币政策达到效果的一定滞后性,经济下降阶段的时间就往往比经济上升的阶段要长。而2007年是本轮经济周期的第6年,应该进入回落阶段。

3.随着政府调控政策工具的增多以及决策的科学化,我国经济增长的波动程度逐年下降,经济增长日趋平稳。

由周期分析可知,我国在2007年可能处于新一轮经济周期的回落阶段,GDP的增速有可能从2006年的10.5%左右(预计)向下回调1个百分点。

(二)体制性周期分析

考虑到中国经济增长在一定程度上会受到政治周期的影响,如每五年一次的党代会与人代会、每五年编一次规划,所以我们有必要对此进行一些观察。由统计数据分析可以得出以下结论:

1.党代会的当年与第二年,人代会的当年与第五年,五年计划的第二年和第三年,GDP的增长率均较高。

2.我国的经济增长速度以五年计划为比照,也呈现规律性波动特征:“六五”高,“七五”低。“八五”高,“九五”低。故由类推分析:“十五”高,“十一五”低。

2007年是十七届党代会的第一年、第十届人大最后一年、十一五计划的第二年,所以一方面,根据一般性周期分析,整个十一五期间GDP增速会有下降;而另一方面2007年较之其余四年不会是较低水平。两者互相影响的结果可能是2007年GDP会趋于中位。

综合一般性周期分析与体制性周期分析,2007年GDP增长应该在中速或中速略低点。

二、因果分析

(一)结构性因果分析

社会产出的最终使用是投资、消费和出口,因此,一般把投资、消费和出口看作是拉动经济增长的 “三驾马车”。对2007年GDP增长率做分析不能不考虑拉动经济增长的 这“三驾马车”。

1.投资。固定资产的周期波动是国民经济周期波动的主要因素之一。固定资产投资一直是政府调控宏观经济的主要政策工具。在扩张期投资波动一般超前于宏观经济的总体波动;而在收缩期却出现同步回落,可见投资与GDP同步波动,并对国民经济周期起着决定性影响。观察我国的全社会固定资产投资增长速度(可比价)的时间轨迹,可以看到类似并更甚于我国经济增长速度变化的情况,即以五年计划为比照也呈现规律性波动特征:“六五”高(19.4%),“七五”低(16.5%);“八五”高(36.9%),“九五”低(11.2%),“十五”高(20.2%),故由类推分析:“十一五”应降低一些。但2006年固定资产投资增长速度继续走高(6月份达到高峰为同比增长31.3%),这显然不符合经济规律。一方面,如此高的投资率断然难有后继力量,不符合中央制定的可持续发展战略;另一方面,高投资率下掩盖的是投资结构极度不平衡,房地产价格仍然居高不下;产业结构的失衡形成了制约经济发展的“瓶颈”,也会使众多产业处于结构性失衡状态,一旦经济形势发生变化,将会影响到大范围的生产经营活动。同时由于生产的过度趋同,使得一些产业利润微薄。此外据统计,在新增的投资项目中,有约40%尚未经国家环保总局评估。为此中央政府采用了宏观调控措施以防止经济过热,固定资产投资在6月以后开始大幅下调,但全年预计仍然会超过25%。由此可以预测,2007年固定资产投资增长速度会进一步下滑,至少应低于25%。但也不可能低于10%,原因有三:首先,过低的投资率可能会导致经济发展速度过低,如果低于生产可能性边界,将导致资源闲置;其次,电力已经出现过剩的情况,可能会迫使我们2007年上更多的高能耗的项目;最后,中央为了保持财政政策的稳定性,也不太可能在较短的时间内让投资猛降,毕竟一定的投资速度是我国经济增长的支柱。所以,2007年的投资率估计在20%左右。

2.消费。尽管投资目前是拉动经济增长的最主要的力量,但是近几年来中央日益关注消费在国民经济增长中的作用,多次强调立足内需的意义,所以消费对我国国民经济的作用不可小觑。观察我国的社会消费品零售总额增长速度(当年价,没有可比价估计是由于2004年经济普查后还未来得及对数据做调整)的时间轨迹,可以看到类似并更甚于我国经济增长速度变化的情况,即以五年计划为比照也呈现规律性波动特征:“六五”高(15.0%),“七五”低(14.0%);“八五”高(23.3%),“九五”低(10.6%),“十五”高(11.4%),故由类推分析:“十一五”应降低一些。依据商务部发布的“2006年商品市场运行情况及预测”,2006年社会消费品零售总额增长速度预计超过13%。虽然消费今年有了小幅增长,但短期内效果不大,后劲不足。原因如下:首先,银监会将于2007年全面加强对银行资本充足率的监管,所有银行必须达到8%的巴塞尔协定的要求,因而2007年的消费信贷有可能进一步紧缩。其次,虽然2006年是我国连续第三年的农产品大丰收,但从供求平衡的观点来看,农产品价格堪忧。尽管政府可以采用保护价格尽量保障农民利益,但毕竟有限。占中国人口绝大部分的农民如果收入增长有限,消费在2007年的增势也就有限。再次,由于2006年前三季度农产品生产价格指数同比为99.73%,价格水平的下降可能导致紧缩阴影,而与此同时美元的进一步贬值预期将会抵消人民币的升值作用,对内外需求的结构调整都会产生负面影响。由此,2007年社会消费品零售总额增长速度必然进一步下滑,可能低于10%。

3.出口。2006年出口增速回落、进口增速回升,进出口增速差距有所缩小。据海关统计,2006年前三季度全国进出口总值达到12726.0亿美元,同比增长24.3%;其中出口6912.2亿美元,增长26.5%;进口5813.8亿美元,增长21.7%。但我们对出口的预测必须立足于国际大环境,最重要的是分析主要的贸易伙伴国的经济增长情况以及汇率的变动情况。中国的第一大贸易伙伴美国2007年的GDP预计会下降1.8%,而与此同时迫于各方压力,包括持续迅猛增长的中国外汇储备和全球愈演愈烈的反倾销浪潮,预计2007年人民币还会升值。同时有关部门共同发布公告将804类商品归入加工贸易禁止类目录,减少退税,这样人民币相对于美元升值的程度就更大,更会阻碍出口,使得我国的出口增长速度会有所下滑的同时进口增速会有所回升。此外,我国出口增速近几年如此之高,主要因为大部分是低端产品,依靠的是我国的廉价劳动力,这种优势已经在慢慢地消失;因此,2007年对外贸易净额(出口减进口)对我国经济增速影响有限。

由以上“三驾马车”的分析,2007年投资、消费、出口都会有所回落,更由于这三个因素的乘数效应使得回落效应有了一定程度的放大,所以可以预测中国经济在2007年会有下降。

(二)因素性因果分析

2007年的经济虽然有下调的趋势,但是并不会下降太多,理由如下:

1.税收情况仍然比较乐观。2006年的财政税收超收了7000亿,那么2007年情况如何呢?我们知道,财政税收由国内的税收收入和进出口税收净额构成。进口税主要是各类关税,出口税主要是出口退税,此两项在2006年大体持平,而财政支出的上升主要来源于财政超收即税收收入。财政赤字的影响近几年有所减小,原因是近3~4年的财政赤字均在3000亿上下浮动,而我们的GDP总量却在大幅上升,所以其相对比例是缩小的。财政超收比财政赤字更为重要。所以问题的关键在于2007年的国内税收收入与2006年比较是否有变化。答案是否定的。现行税制改革要到2008年方才执行,增殖税的改革要与两法合并同时出台,所以2007年的税收超收情况将与上年类似,有很大的超收空间。而国家的大幅税收超收必然给中央以很大的调控空间,不会让经济过度下滑。

2.2008年北京奥运会和2010年上海世界博览会的举办,在中期内将对经济产生一定的拉动作用。据估计(见北京奥运经济研究会的有关报告),举办奥运会将拉动我国GDP每年增长0.3~0.4个百分点,而世界博览会则有0.6个百分点。2007年是众多奥运工程收尾的阶段,对国内经济的拉动应该不低于前几年。

3.从目前看,2007年党的十七大与陆续进行的地方换届应该是顺利的,经济基本上不会受到负影响。我国经济发展的成分日益多样化。近几年国有商业银行陆续上市,由于政府连续注资和资产管理公司对坏账的剥离使得不良资产率大为下降,而且国有银行的股权分置改革也进一步加强了中国经济的稳定,将一部分风险转移了出去。此外,中国经济的盘子的迅速增大减弱了大幅波动的程度和可能性。

4.依据各种社会调查,如对企业家、老百姓、官员等的2007年经济预期调查,至少60%的被调查者都对2007年经济发展前景看好。

综合以上周期分析与因果分析,可以看到我国GDP增长率在2007年会有所回落(应该低于2006年的10.5%),但回落幅度很有限(应该高于“九五”时期的8.6%)。所以我们估计比2006年的经济增长速度要低1个百分点左右。

(收稿日期:2006-12-28责任编辑:垠喜)

[关键词]经济增长 国内生产总值 预测

[中图分类号]F201 [文献标识码]A [文章编号]1004-6623(2007)01-0015-03

[作者简介]顾海兵(1959—),江苏盐城市响水县人。中国人民大学经济学院国民经济管理系教授,中国人民大学校务委员会委员。研究方向:宏观经济学、公共管理、教育研究与创新设计等;姚佳(1985—),女,安徽省安庆市人。中国人民大学经济学院国民经济管理系硕士研究生。研究方向为国民经济学,计量经济学。

2007年我国的经济形势如何,社会各方都非常关注。我们通过纵向的周期分析与横向的因果分析,认为2007年我国GDP增长率将有所回落。

一、周期分析

经济增长周期性波动是指国民经济运行中依次呈现复苏、扩张、收缩和衰退四个阶段周而复始的变化过程。2007年是我国“十一五”规划的第二年,也是我国结束进入WTO之后保护期的关键时刻。对2007年的经济做预测应该放在5~10年的中长时期来观察。区别长、中、短期的一个重要的意义在于,这三种周期理论的研究方法有所不同。导致周期发生的诸多因素有的变化迅速,有的变化缓慢;有的只有短期作用,有的却有长期作用。基于这种考量,这里的定量分析主要是指出2007年处于经济周期的什么阶段,其可能的数量特征如何。

(一)一般性周期分析

对1981~2006年我国GDP增长率分别进行5~11年不同步长的移动平均,通过比较,可以得出我国经济增长的周期规律和波动状况(如图1):

我国经济增长有如下的特征:

1.我国经济增长存在一定的周期性,其长度大约是10年左右。1981~1990年是我国改革开放以来第一个经济周期,1991~2001年是第二个经济周期,2002年正式进入第三个经济周期。

2.在每一个经济周期中,上升阶段的时间较短,约为2~4年。在第一个经济周期中,1981~1984年是上升阶段;在第二个经济周期中,1990~1992年是上升阶段。而回落阶段的时间较长,约为6~8年。如1985~1989年和1993~2001年两个阶段。这一特征可能缘于政府的过度干预。在每一个经济周期刚开始之时,各级政府经济扩张的冲动比较强烈。我国每一次经济扩张都是以投资扩张为先导,以银行信用扩张为条件的。货币供应量增加,最终引起通货膨胀率或投资价格指数的上升或大幅上升。而一旦发现有经济过热的征兆,中央政府就会较快采取措施以期达到“软着陆”。由于财政政策和货币政策达到效果的一定滞后性,经济下降阶段的时间就往往比经济上升的阶段要长。而2007年是本轮经济周期的第6年,应该进入回落阶段。

3.随着政府调控政策工具的增多以及决策的科学化,我国经济增长的波动程度逐年下降,经济增长日趋平稳。

由周期分析可知,我国在2007年可能处于新一轮经济周期的回落阶段,GDP的增速有可能从2006年的10.5%左右(预计)向下回调1个百分点。

(二)体制性周期分析

考虑到中国经济增长在一定程度上会受到政治周期的影响,如每五年一次的党代会与人代会、每五年编一次规划,所以我们有必要对此进行一些观察。由统计数据分析可以得出以下结论:

1.党代会的当年与第二年,人代会的当年与第五年,五年计划的第二年和第三年,GDP的增长率均较高。

2.我国的经济增长速度以五年计划为比照,也呈现规律性波动特征:“六五”高,“七五”低。“八五”高,“九五”低。故由类推分析:“十五”高,“十一五”低。

2007年是十七届党代会的第一年、第十届人大最后一年、十一五计划的第二年,所以一方面,根据一般性周期分析,整个十一五期间GDP增速会有下降;而另一方面2007年较之其余四年不会是较低水平。两者互相影响的结果可能是2007年GDP会趋于中位。

综合一般性周期分析与体制性周期分析,2007年GDP增长应该在中速或中速略低点。

二、因果分析

(一)结构性因果分析

社会产出的最终使用是投资、消费和出口,因此,一般把投资、消费和出口看作是拉动经济增长的 “三驾马车”。对2007年GDP增长率做分析不能不考虑拉动经济增长的 这“三驾马车”。

1.投资。固定资产的周期波动是国民经济周期波动的主要因素之一。固定资产投资一直是政府调控宏观经济的主要政策工具。在扩张期投资波动一般超前于宏观经济的总体波动;而在收缩期却出现同步回落,可见投资与GDP同步波动,并对国民经济周期起着决定性影响。观察我国的全社会固定资产投资增长速度(可比价)的时间轨迹,可以看到类似并更甚于我国经济增长速度变化的情况,即以五年计划为比照也呈现规律性波动特征:“六五”高(19.4%),“七五”低(16.5%);“八五”高(36.9%),“九五”低(11.2%),“十五”高(20.2%),故由类推分析:“十一五”应降低一些。但2006年固定资产投资增长速度继续走高(6月份达到高峰为同比增长31.3%),这显然不符合经济规律。一方面,如此高的投资率断然难有后继力量,不符合中央制定的可持续发展战略;另一方面,高投资率下掩盖的是投资结构极度不平衡,房地产价格仍然居高不下;产业结构的失衡形成了制约经济发展的“瓶颈”,也会使众多产业处于结构性失衡状态,一旦经济形势发生变化,将会影响到大范围的生产经营活动。同时由于生产的过度趋同,使得一些产业利润微薄。此外据统计,在新增的投资项目中,有约40%尚未经国家环保总局评估。为此中央政府采用了宏观调控措施以防止经济过热,固定资产投资在6月以后开始大幅下调,但全年预计仍然会超过25%。由此可以预测,2007年固定资产投资增长速度会进一步下滑,至少应低于25%。但也不可能低于10%,原因有三:首先,过低的投资率可能会导致经济发展速度过低,如果低于生产可能性边界,将导致资源闲置;其次,电力已经出现过剩的情况,可能会迫使我们2007年上更多的高能耗的项目;最后,中央为了保持财政政策的稳定性,也不太可能在较短的时间内让投资猛降,毕竟一定的投资速度是我国经济增长的支柱。所以,2007年的投资率估计在20%左右。

2.消费。尽管投资目前是拉动经济增长的最主要的力量,但是近几年来中央日益关注消费在国民经济增长中的作用,多次强调立足内需的意义,所以消费对我国国民经济的作用不可小觑。观察我国的社会消费品零售总额增长速度(当年价,没有可比价估计是由于2004年经济普查后还未来得及对数据做调整)的时间轨迹,可以看到类似并更甚于我国经济增长速度变化的情况,即以五年计划为比照也呈现规律性波动特征:“六五”高(15.0%),“七五”低(14.0%);“八五”高(23.3%),“九五”低(10.6%),“十五”高(11.4%),故由类推分析:“十一五”应降低一些。依据商务部发布的“2006年商品市场运行情况及预测”,2006年社会消费品零售总额增长速度预计超过13%。虽然消费今年有了小幅增长,但短期内效果不大,后劲不足。原因如下:首先,银监会将于2007年全面加强对银行资本充足率的监管,所有银行必须达到8%的巴塞尔协定的要求,因而2007年的消费信贷有可能进一步紧缩。其次,虽然2006年是我国连续第三年的农产品大丰收,但从供求平衡的观点来看,农产品价格堪忧。尽管政府可以采用保护价格尽量保障农民利益,但毕竟有限。占中国人口绝大部分的农民如果收入增长有限,消费在2007年的增势也就有限。再次,由于2006年前三季度农产品生产价格指数同比为99.73%,价格水平的下降可能导致紧缩阴影,而与此同时美元的进一步贬值预期将会抵消人民币的升值作用,对内外需求的结构调整都会产生负面影响。由此,2007年社会消费品零售总额增长速度必然进一步下滑,可能低于10%。

3.出口。2006年出口增速回落、进口增速回升,进出口增速差距有所缩小。据海关统计,2006年前三季度全国进出口总值达到12726.0亿美元,同比增长24.3%;其中出口6912.2亿美元,增长26.5%;进口5813.8亿美元,增长21.7%。但我们对出口的预测必须立足于国际大环境,最重要的是分析主要的贸易伙伴国的经济增长情况以及汇率的变动情况。中国的第一大贸易伙伴美国2007年的GDP预计会下降1.8%,而与此同时迫于各方压力,包括持续迅猛增长的中国外汇储备和全球愈演愈烈的反倾销浪潮,预计2007年人民币还会升值。同时有关部门共同发布公告将804类商品归入加工贸易禁止类目录,减少退税,这样人民币相对于美元升值的程度就更大,更会阻碍出口,使得我国的出口增长速度会有所下滑的同时进口增速会有所回升。此外,我国出口增速近几年如此之高,主要因为大部分是低端产品,依靠的是我国的廉价劳动力,这种优势已经在慢慢地消失;因此,2007年对外贸易净额(出口减进口)对我国经济增速影响有限。

由以上“三驾马车”的分析,2007年投资、消费、出口都会有所回落,更由于这三个因素的乘数效应使得回落效应有了一定程度的放大,所以可以预测中国经济在2007年会有下降。

(二)因素性因果分析

2007年的经济虽然有下调的趋势,但是并不会下降太多,理由如下:

1.税收情况仍然比较乐观。2006年的财政税收超收了7000亿,那么2007年情况如何呢?我们知道,财政税收由国内的税收收入和进出口税收净额构成。进口税主要是各类关税,出口税主要是出口退税,此两项在2006年大体持平,而财政支出的上升主要来源于财政超收即税收收入。财政赤字的影响近几年有所减小,原因是近3~4年的财政赤字均在3000亿上下浮动,而我们的GDP总量却在大幅上升,所以其相对比例是缩小的。财政超收比财政赤字更为重要。所以问题的关键在于2007年的国内税收收入与2006年比较是否有变化。答案是否定的。现行税制改革要到2008年方才执行,增殖税的改革要与两法合并同时出台,所以2007年的税收超收情况将与上年类似,有很大的超收空间。而国家的大幅税收超收必然给中央以很大的调控空间,不会让经济过度下滑。

2.2008年北京奥运会和2010年上海世界博览会的举办,在中期内将对经济产生一定的拉动作用。据估计(见北京奥运经济研究会的有关报告),举办奥运会将拉动我国GDP每年增长0.3~0.4个百分点,而世界博览会则有0.6个百分点。2007年是众多奥运工程收尾的阶段,对国内经济的拉动应该不低于前几年。

3.从目前看,2007年党的十七大与陆续进行的地方换届应该是顺利的,经济基本上不会受到负影响。我国经济发展的成分日益多样化。近几年国有商业银行陆续上市,由于政府连续注资和资产管理公司对坏账的剥离使得不良资产率大为下降,而且国有银行的股权分置改革也进一步加强了中国经济的稳定,将一部分风险转移了出去。此外,中国经济的盘子的迅速增大减弱了大幅波动的程度和可能性。

4.依据各种社会调查,如对企业家、老百姓、官员等的2007年经济预期调查,至少60%的被调查者都对2007年经济发展前景看好。

综合以上周期分析与因果分析,可以看到我国GDP增长率在2007年会有所回落(应该低于2006年的10.5%),但回落幅度很有限(应该高于“九五”时期的8.6%)。所以我们估计比2006年的经济增长速度要低1个百分点左右。

(收稿日期:2006-12-28责任编辑:垠喜)